About Us

About Us

Continuiamo a esplorare il regime fiscale agevolato del Patent Box nel dettaglio, utilizzando un caso pratico per comprendere come gestire correttamente l’agevolazione nel modello Redditi 2023.

l nuovo regime permette di usufruire di una deduzione fiscale maggiorata del 110% relativa alle spese sostenute per la ricerca e lo sviluppo di software coperti da copyright, brevetti industriali e modelli di utilità, disegni e modelli.

Per accedere al nuovo Patent box, introdotto dall’articolo 6 del DL 146/2021 e ss.mm.ii. a partire dal 22 ottobre 2021, è necessario esercitare un’opzione di durata quinquennale, irrevocabile e rinnovabile nella dichiarazione dei redditi del periodo di imposta di riferimento, come specificato anche nel punto 12.1 del Provvedimento del Direttore dell’Agenzia delle Entrate del 15.02.2022.

Immaginiamo di avere un’azienda chiamata ABC Srl, specializzata nell’implementazione di sistemi gestionali innovativi e brevettati. Durante il periodo di imposta di riferimento, ABC Srl ha investito 820.000 euro in attività di R&S per lo sviluppo di uno dei beni sopra indicati, ottenendo la privativa industriale.

Il primo passo per fruire correttamente del Patent box è quello di esercitare l’opzione nel modello Redditi, al rigo OP21. In questo modo ABC Srl attiverà la Penalty Protection, l’esimente sanzionatoria in caso di eventuale rettifica, anche parziale, dell’agevolazione.

Per rendere operativa la Penalty Protection, sarà necessario comunicare all’Agenzia delle Entrate il possesso della documentazione necessaria per accedere al regime agevolato, firmata digitalmente entro il termine per la dichiarazione dei redditi.

Il contenuto della predetta documentazione è indicato dettagliatamente nel Provvedimento del Direttore dell’Agenzia delle Entrate del 15.02.2022.

Per capire nel dettaglio quali quadri e righi devono essere compilati per usufruire correttamente dell’agevolazione, suggeriamo un nostro recente approfondimento sulla gestione del Patent Box nel modello redditi 2023.

Patent box: esempio pratico per inserirlo nel modello redditi SC 2023

Il primo passo per avvalersi del regime Patent Box è identificare i beni immateriali agevolabili e i relativi costi sostenuti.

Nel caso dell’azienda ABC Srl, i beni idonei che possono beneficiare dell’agevolazione sono i seguenti:

- Brevetto A: ABC Srl ha ottenuto un brevetto per invenzione industriale (brevetto A) nel 2022. Questo brevetto può accedere al Patent Box ed al “regime premiale” previsto dal comma 10-bis dell’articolo 6 del Decreto Legge 146/2021, che prevede il recupero delle spese sostenute fino all’ottavo periodo di imposta antecedente a quello di ottenimento della privativa.

- Brevetto B: ABC Srl ha ottenuto un brevetto per invenzione industriale (brevetto B) nel 2020. Questo brevetto non può accedere al regime premiale, ma solo a quello “ordinario”. In questo caso, soltanto i costi sostenuti nel 2022 per le attività svolte sul brevetto rilasciato nel 2020 possono essere maggiorati.

Nel modello Redditi SC 2023, ABC Srl dovrà distinguere i redditi derivanti dal brevetto A e quelli derivanti dal brevetto B. L’azienda dovrà dunque indicare correttamente i costi sostenuti per ciascun brevetto, tenendo conto delle regole del regime premiale e di quelle specifiche del regime ordinario.

Il primo step è dunque quello dell’identificazione dei costi ammissibili al Patent voxper ciascuno dei due beni immateriali. Per quanto riguarda il brevetto A, l’azienda ha sostenuto i seguenti costi ammissibili, riferiti al periodo dal 2018 al 2022:

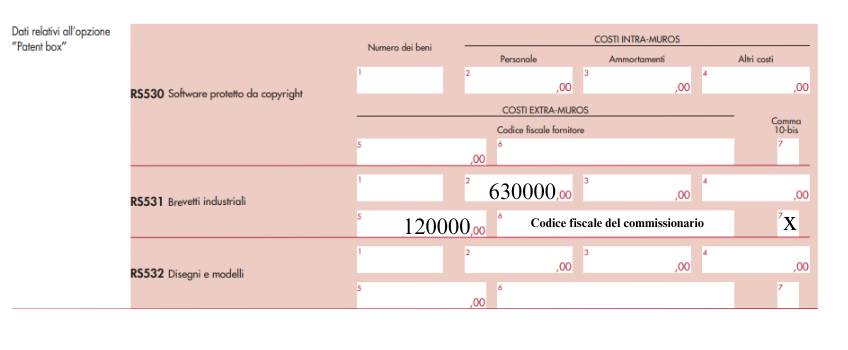

- spese del personale per attività R&S intra-muros di euro 630.000

- spese per contratti di ricerca extra-muros di euro 120.000

Per il brevetto B, l’azienda nel 2022 ha sostenuto i seguenti costi ammissibili:

- spese del personale per R&S intra-muros di euro 70.000

Conoscendo queste informazioni è ora possibile calcolare dell’importo della super deduzione dei costi di R&S finalizzati rispettivamente alla creazione del brevetto A e al mantenimento del brevetto B:

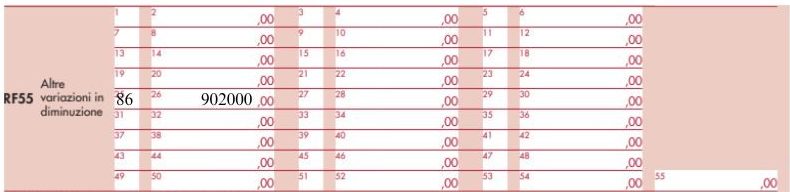

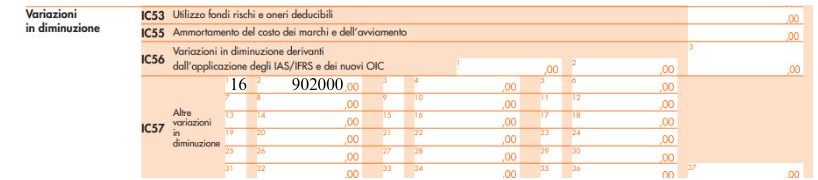

(630.000 + 120.000 + 70.000) x 110% = 902.000 euro

Conoscendo la variazione fiscale in diminuzione, ABC Srl potrà ora procedere alla compilazione del Modello Redditi per Società di Capitali 2023 periodo di imposta 2022 andando a riempire i righi dedicati al Patent Box con le informazioni ricavate.

| RIGO OP21 | |

|

|

| Nel Rigo OP21 ABC Srl dovrà esercitare l’opzione Patent Box e comunicare il possesso dell’idonea documentazione per avvalersi della penalty protection. | |

| RIGO RS531 | |

|

|

| Nel Rigo RS531 ABC Srl dovrà segnalare i dati relativi ai brevetti agevolabili dal Patent Box ricordandosi di compilare distinti moduli del quadro RS per ciascuno dei due brevetti come segnalato anche dalle istruzioni ai modelli dichiarativi.

Nel modulo 1 del rigo (quello relativo ai brevetti industriali) dovrà barrare la colonna 7 del rigo RS531 per segnalare l’applicazione del meccanismo premiale. Dato che le istruzioni non precisano come comportarsi in caso di più contratti di ricerca e, dunque, più di un commissionario, si consiglia di compilare un modulo distinto per ciascuno dei contratti di ricerca attivati per il brevetto. |

|

| RIGO RF55 | |

|

|

| Nel Rigo RF55 si dovrà inserire la variazione fiscale in diminuzione del Patent box così come calcolata avendo cura di inserire nella colonna 1 il codice 86 e nella colonna 2 l’ammontare della variazione complessiva spettante sui costi relativi a tutti i brevetti, sia in applicazione del PB ordinario sia in applicazione del meccanismo premiale.

MODELLO IRAP – Rigo IC57

|

In conclusione, gestire correttamente il Patent Box nel modello Redditi 2023 richiede l’esercizio dell’opzione di adesione al meccanismo agevolativo, il possesso dell’idonea documentazione che permette di usufruire della penalty protection in caso di verifiche da parte dell’Amministrazione finanziaria, l’identificazione delle spese sostenute, il calcolo della percentuale di agevolazione e la corretta compilazione delle sezioni pertinenti nel modello.

Se hai dubbi o necessiti di assistenza sulla gestione del Patent Box per la tua impresa, devi sapere che Lo Studio Bottari & Associati si compone di un team di professionisti altamente qualificati, dall’esperienza pluriennale, che fornisce consulenza fiscale e tributaria ad aziende operanti in Italia e all’estero. Assistiamo anche aziende che hanno optato per il precedente regime del Patent Box e continueranno a determinare l’agevolazione come detassazione dei redditi ascrivibili ai beni immateriali detenuti o che abbiano in corso un contraddittorio con l’Agenzia delle Entrate.

Contattaci per ricevere una consulenza personalizzata in base alle tue esigenze specifiche.